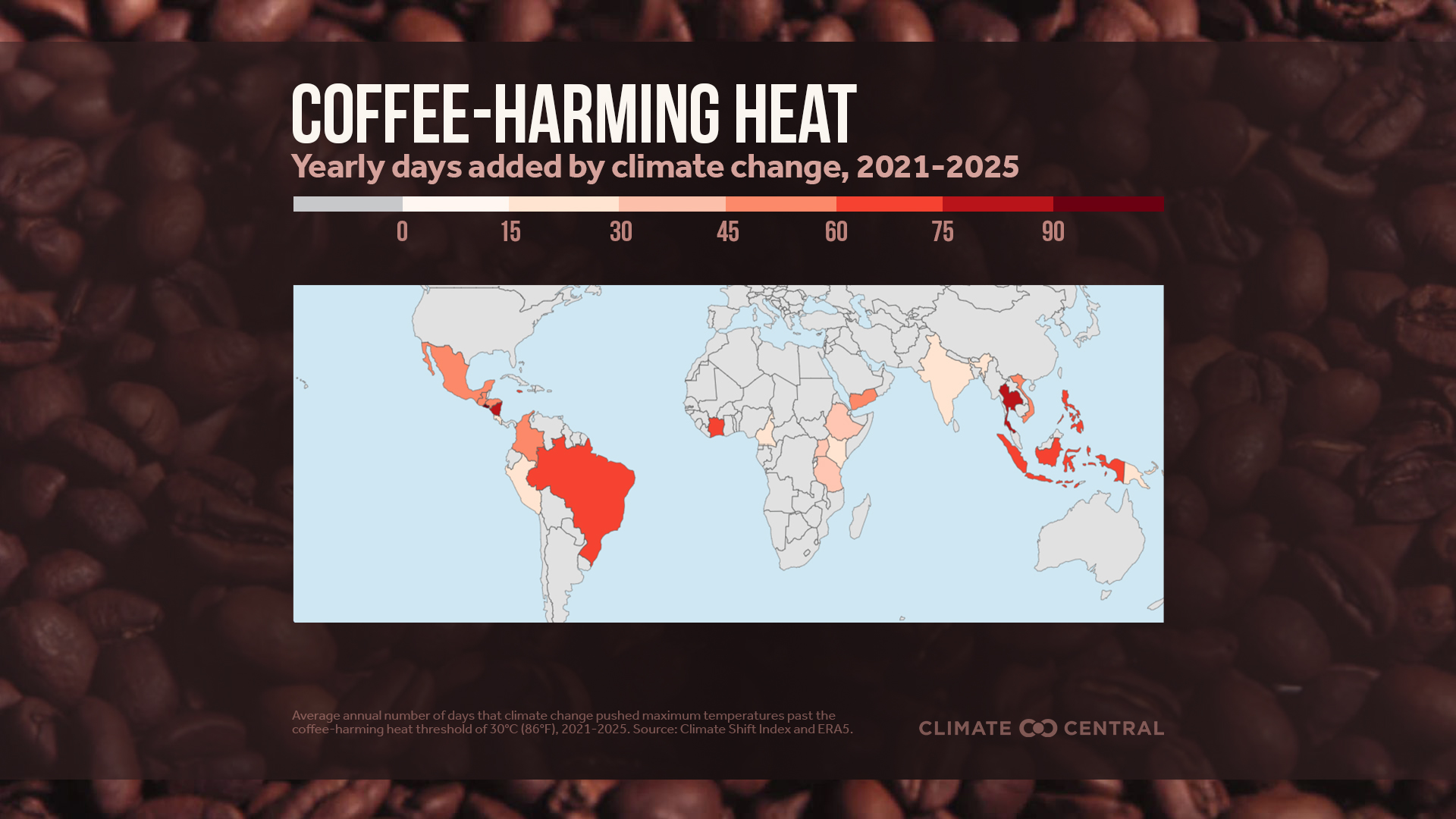

دبي – قهوة ورلد

حتى أبريل 2026، يشهد سوق القهوة العالمي تحولاً مهماً. تشير بيانات منظمة القهوة الدولية (ICO) ووزارة الزراعة الأمريكية (USDA) إلى أن عام القهوة 2025/26 (أكتوبر 2025 – سبتمبر 2026) سجل إنتاجاً عالمياً قياسياً، مما خفف من الضغوط السعرية الشديدة التي شهدها السوق في 2024 وأوائل 2025. ومن المتوقع أن يصل الإنتاج العالمي إلى 178.8 مليون كيس 60 كغ (ارتفاع 2% أو +3.5 مليون كيس مقارنة بالعام السابق)، في حين يصل الاستهلاك إلى 173.9 مليون كيس (+1.3%). وتظل المخزونات النهائية ضيقة عند حوالي 20.1 مليون كيس، وهي تراجع للمرة الخامسة على التوالي. ومع ذلك، أدى تحسن الإمدادات إلى انخفاض أسعار مؤشر ICO في أوائل 2026 (متوسط فبراير: 267.57 سنت أمريكي/رطل، -9.9% مقارنة بالشهر السابق).

ويعود هذا الفائض في الإمدادات إلى التعافي القوي في فيتنام وإندونيسيا، وإنتاج قياسي في إثيوبيا، وأداء مستقر في البرازيل على الرغم من تأثير الجفاف على مناطق الأرابيكا الرئيسية. وتشير التحديثات الوطنية، بما في ذلك أول مسح لـ Conab في البرازيل في فبراير 2026، إلى موسم حصاد أقوى في 2026 قد يدفع الإنتاج العالمي للارتفاع في 2026/27.

أكبر 10 دول منتجة للقهوة (تقديرات 2025/26)

البيانات مأخوذة أساساً من تقرير وزارة الزراعة الأمريكية ديسمبر 2025 وتم التحقق منها مع المصادر الوطنية وتحليلات السوق. الأرقام تمثل القهوة الخضراء. النسب تقريبية.

| الترتيب | الدولة | الإنتاج (ملايين الأكياس) | % عالمي | النوع الرئيسي | التغير السنوي | ملاحظات رئيسية |

|---|---|---|---|---|---|---|

| 1 | البرازيل | 63.0 | ~35% | أرابيكا (60%)، روبوستا/كونيلون (40%) | -2.0M (الجفاف عوضه زيادة روبوستا) | سجل روبوستا قياسي؛ الأرابيكا تأثرت بالطقس |

| 2 | فيتنام | 30.8 | ~17% | روبوستا (~95%) | تعافي (+ زيادة الغلة) | الاستثمار في الأسمدة عزز الإنتاج |

| 3 | كولومبيا | 13.8 | ~8% | أرابيكا 100% (مغسولة) | -1.0M (أمطار زائدة / خطر الصدأ) | ساعدت الأصناف المقاومة للأمراض |

| 4 | إندونيسيا | ~12.5 | ~7% | روبوستا (غالبية) | +1.7M (روبوستا) | تسيطر عليها الحيازات الصغيرة؛ الطقس ملائم |

| 5 | إثيوبيا | 11.6 | ~6.5% | أرابيكا (تخصص) | رقم قياسي (+0.5M) | أصناف جديدة وتشذيب الأشجار |

| 6 | أوغندا | ~6.9 | ~3.9% | روبوستا | نمو مستقر | الرائد في روبوستا إفريقيا |

| 7 | هندوراس | ~5.5–6.0 | ~3% | أرابيكا | جزء من تعافي أمريكا الوسطى | مساهمة قوية إقليمياً |

| 8 | الهند | ~5–6 | ~3% | روبوستا (65%)، أرابيكا (35%) | مستقر | تركيز على الجودة والعضوي |

| 9 | بيرو | ~4.2–5 | ~2.5% | أرابيكا (تخصص / عضوي) | مستقر | نمو الصادرات المميزة |

| 10 | المكسيك / غواتيمالا | ~3.8 لكل منهما | ~2% لكل منهما | أرابيكا | متواضع | تعافي أمريكا الوسطى / المكسيك |

إجمالي أكبر 5 دول: ~131.7 مليون كيس (~74% من الإنتاج العالمي). أمريكا اللاتينية تهيمن على الأرابيكا؛ آسيا على الروبوستا.

ملخصات الدول: العوامل، التحديات، وتوقعات 2026

البرازيل – الرائد العالمي (~35% من الإمدادات)

البرازيل تظل المنتج الأول. شهد محصول 2025/26 تراجع الأرابيكا إلى ~38 مليون كيس بسبب الجفاف وارتفاع درجات الحرارة في ميناس جيرايس وساو باولو. في المقابل، ارتفع إنتاج روبوستا إلى ~25 مليون كيس في إسبيريتو سانتو وباهيا بفضل الأمطار الجيدة. ومن المتوقع أن تصل الصادرات إلى ~37 مليون كيس.

- الاتجاهات: الدورة الثنائية وتوسيع الإنتاج الكبير باستخدام التكنولوجيا والري. تمويل Funcafé يدعم القطاع.

- التحديات: تقلب المناخ، ندرة المياه، ومتطلبات الامتثال للوائح إزالة الغابات في الاتحاد الأوروبي.

- توقعات 2026: يتوقع مسح Conab فبراير 2026 محصولاً قياسياً 66.2 مليون كيس (+17.1%): الأرابيكا +23.3% إلى 44.1 مليون، الروبوستا +6.4% إلى 22.1 مليون. سيصبح هذا أكبر محصول في التاريخ.

فيتنام – قوة الروبوستا

يغلب الروبوستا على الإنتاج بالكامل تقريباً، ويستخدم في القهوة الفورية والمزيجات. تعافى الإنتاج بفضل الطقس الجيد وزيادة الإنفاق على الأسمدة. الصادرات المتوقعة 24.6 مليون كيس (+2.3M).

- الاتجاهات: صادرات قوية ونمو سريع منذ التسعينات.

- التحديات: هشاشة المناخ في المرتفعات؛ الجفاف السابق.

- توقعات 2026: استمرار التعافي؛ البيانات المبكرة تظهر نمو الصادرات بقوة.

كولومبيا – أرابيكا الفاخرة

100% أرابيكا مغسولة. شهد 2025/26 تراجعاً طفيفاً بسبب الأمطار الزائدة والغيوم التي أثرت على الإزهار وزيادة خطر الصدأ. ساعدت الأصناف المقاومة للأمراض مثل Castillo في التخفيف. الصادرات ~11.5 مليون كيس.

- الاتجاهات: التركيز على الجودة؛ تحسين الغلة مستمر.

- التحديات: دورة الطقس، تكاليف العمالة، حساسية المرتفعات.

- توقعات 2026: من المتوقع التعافي في حال اعتدال الظروف؛ السوق المتخصص الرئيسي.

إندونيسيا – روبوستا وأرابيكا متنوع

روبوستا يهيمن على سومطرة وجافا؛ أرابيكا صغيرة في الشمال. ارتفع الإنتاج بسبب الطقس الجيد وتوافر العمالة. متوسط الحيازات 1 هكتار. الصادرات: القهوة الخضراء +1.7 مليون إلى 7.8 مليون كيس.

- الاتجاهات: مساحة مستقرة (~1.2 مليون هكتار)، وصادرات القهوة الذائبة مهمة.

- التحديات: استخدام قليل للأسمدة، تقلبات المناخ.

- توقعات 2026: استقرار الإمدادات للسوق الأوروبي والأمريكي والأسواق الناشئة.

إثيوبيا – الرائد الأفريقي في الأرابيكا المتخصص

رقم قياسي 11.6 مليون كيس بفضل الأصناف عالية الغلة والتشذيب. الصادرات ~7.8 مليون كيس.

- الاتجاهات: المعالجة الطبيعية وشبه المغسولة؛ الأصناف التراثية مطلوبة عالمياً.

- التحديات: تجزئة الحيازات الصغيرة، تقلبات المناخ في المرتفعات، البنية التحتية.

- توقعات 2026: نمو مستمر إذا استمرت تحسينات الأصناف؛ محفز رئيسي للسوق المتخصص.

المنتجون الآخرون

أوغندا، هندوراس، الهند، بيرو، المكسيك وغواتيمالا يمثلون ~25% المتبقية. ضروريون للروبوستا (أوغندا) ولأرابيكا العضوي والمتميز (بيرو، الهند، هندوراس). تعافي أمريكا الوسطى/المكسيك +1.1 مليون كيس. الهند تركز على النكهات المتميزة والعضوية. جميعهم يواجهون تحديات الحيازات الصغيرة والمناخ، ويستفيدون من الطلب المتزايد على القهوة المميزة.

الاتجاهات العامة لعام 2026 وما بعده

- تغير المناخ والمرونة: الجفاف والأمطار الغزيرة يبرزان الهشاشة. بحلول 2050 قد تتقلص الأراضي المناسبة بدون تكييف.

- الاستدامة والتنظيم: لوائح إزالة الغابات بالاتحاد الأوروبي تضغط على التتبع. الشهادات مثل Fairtrade وOrganic وRainforest Alliance تزداد، خصوصاً في إثيوبيا وكولومبيا وبيرو.

- ديناميكيات السوق: الأسعار المرتفعة في 2024–25 حفزت الاستثمار وزيادة الإمدادات. صادرات الروبوستا ارتفعت. الطلب على القهوة المميزة قوي.

- الأثر الاقتصادي: تدعم القهوة ~12.5 مليون أسرة مزارعة. البرازيل وفيتنام تهيمن على الصادرات. صغار المزارعين أكثر عرضة للتقلبات.

- توقعات 2026/27: تشير التوقعات المبكرة لإمكانية إنتاج أكثر من 180 مليون كيس إذا تحقق المحصول القياسي للبرازيل واستمرت التعافي.

الخلاصة

يشهد عام 2026 انتقالاً من الأسعار المرتفعة الناتجة عن النقص إلى سوق أكثر توازناً، رغم المخزونات الضيقة. ستزداد هيمنة البرازيل، بينما تواصل فيتنام وإندونيسيا وإثيوبيا دورها في الروبوستا والأرابيكا المتخصص. النجاح طويل الأجل يعتمد على التكيف مع المناخ، الاستدامة، والابتكار في الأصناف والمعالجة. هناك فرص في تسويق القهوة المميزة وتعزيز سلاسل الإمداد وسط توافر قياسي.

هذا التقرير يستند إلى التوقعات الرسمية حتى أوائل 2026. قد يتم تحديث البيانات لاحقاً وفق المسوح الوطنية، بما في ذلك Conab. يمكن تقديم تحليلات مخصصة حسب الأصناف، تدفقات الصادرات، أو سيناريوهات الأسعار.